授業紹介

原価計算論

- 学科: 産業マネジメント学科、産業イノベーション学科

- 学年: 2年次

- 教員: 岡本 直之

- 科目群:専門力育成科目群

原価計算とは

「1個100円のハンバーガーの原価はどれくらいだと思いますか?」と尋ねると製造する際の直接的な材料費だけを指すものと考える人が多くいます。しかし「原価」には実際のところ、直接的に作業をする人の賃金や事務作業をする人の給料などの他、使用する機械・設備に関する費用など、様々なものが含まれます。また、製造業以外のサービス業でも原価計算は必要とされます。広くいえば原価計算とは、製品やサービスを提供するためにかかった費用を計算することです。

授業の目的、目標

この科目は、広く経営管理に役立つことが期待されている原価計算のうち、特に製造業において制度化、ルール化された原価計算ができるようになるとともに、会計学や経営学分野を理解するための基盤となる知識を獲得することを目的としています。そして、工業簿記をはじめ、原価計算の基本的な概念及び用語を理解し、原価計算技術を習得するとともに、他の科目「意思決定会計」や「管理会計論」を学んでいくための基礎を築くことを目指しています。

教員から一言

大学で原価計算を学んでも、卒業後に実際に原価計算の実務に携わる人は極めて少数です。では原価計算を学ぶことが将来の役に立たないのかというと、そうではないと考えています。

「原価計算」というと、正確な原価を計算する仕組みだと考える人が多いと思いますが、絶対的に正しい金額を計算する仕組みというものはありません。「この計算方法が合理的だ」と広く一般に認められている手順に沿って原価を導き出すのが原価計算です。単に計算スキルを身に付けるのではなく、どのような考え方を「合理的」とみなしてきたのかという先人たちの積み重ねを理解することによって、その上に新たな知の地平線が開かれると考えています。スキルとして将来直接的に活かす機会は少ないかもしれませんが、原価計算の仕組みの背景にある考え方を理解しておくことは、ビジネスのみならず色んな場面で役立つのではないかと思います。

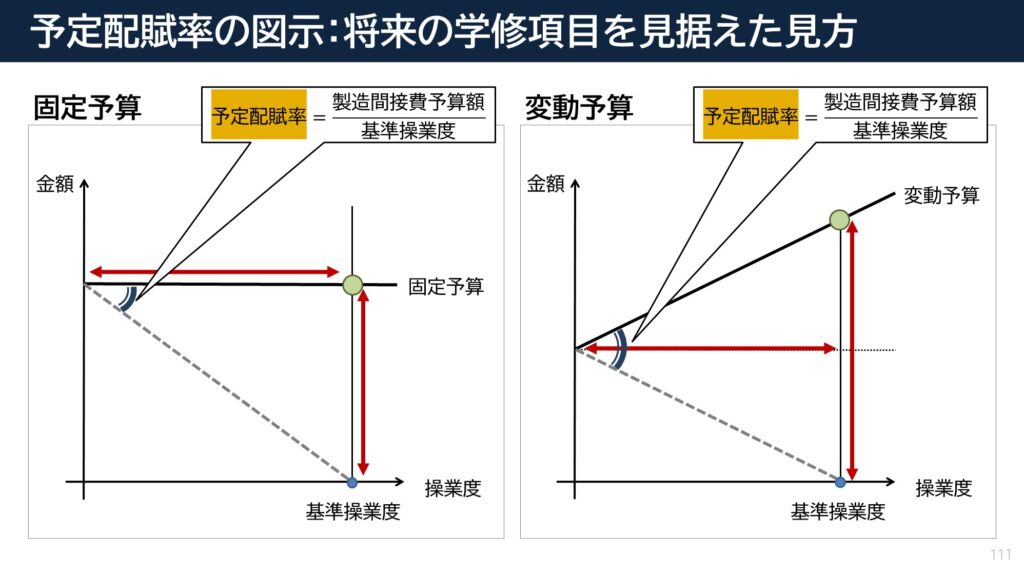

差異分析に向けた予定配賦率の捉え方

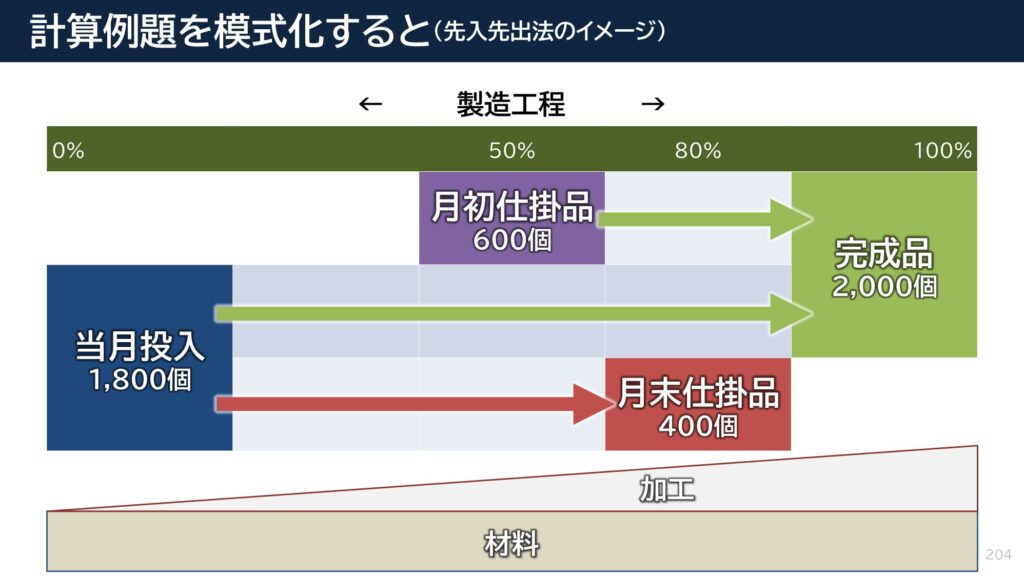

総合原価計算の考え方

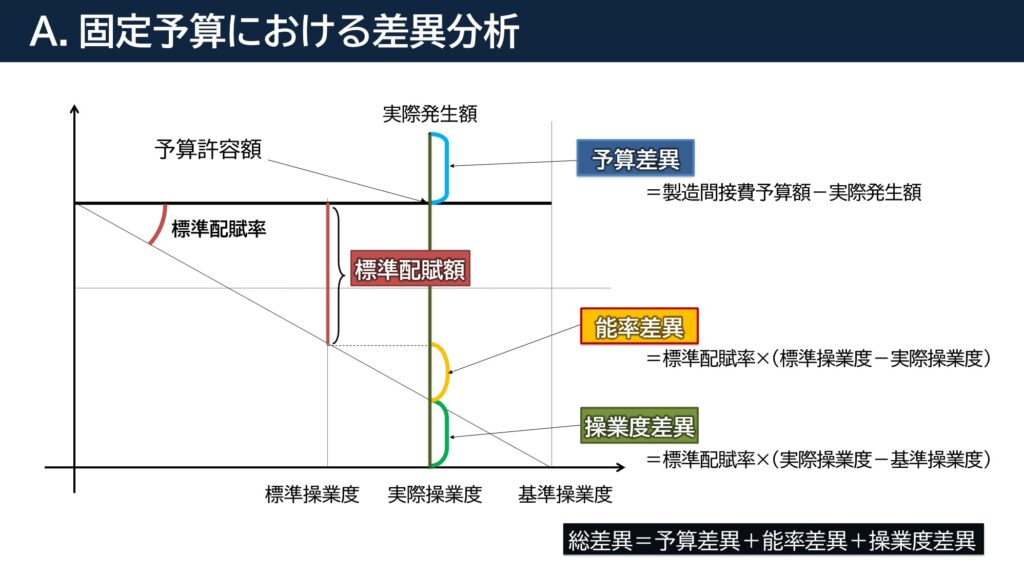

標準原価計算における差異分析(固定予算の場合)