研究紹介

植物工場の損益分岐点分析

- 教員: 岡本 直之

- 学科: 産業マネジメント学科

- キーワード: 植物工場、原価計算、損益分岐点分析、学生による調査・研究プロジェクト(プロジェクトE)

はじめに

いわゆる大学の文系学部でのゼミナール(ゼミ)というと、テキストを輪読して理論的枠組みや仕組みについて学ぶことが多く、私のゼミでも原価計算、管理会計ツールの仕組みを学ぶことに重点を置いてきました。しかし、社会共創学部産業マネジメント学科が設置され、プロジェクト演習という形でゼミを開講するようになって以降、学生と共に実践的に経営、会計について調査・研究する機会が増えました。ここではその一例として、以前取り組んだ植物工場の損益分岐点分析について紹介します。

植物工場の調査

学生たちはプロジェクト基礎演習や授業の中で原価計算について学ぶ中で、実際にどのような形で原価計算が行われているのかということについて知りたいと考える一方で、愛媛大学や松山市内の農機工場に植物工場があることを知り、植物工場での原価計算の調査・研究をスタートしました。植物工場の調査・研究は、学生にとってはもちろん、私自身にとっても初めてのことであり、「植物工場とは何か」を学ぶところから始めました。

大阪府立大学の植物工場

大阪府立大学の植物工場を訪問

しかしヒアリングを行う中で、それら植物工場が実験的なものということもあって、不完全工業簿記という、原価計算を伴わない形での経営管理が行われていることを知ります。そこで、商業的に運営されている植物工場へのヒアリングを試みる必要もあり、「愛媛大学 学生による調査・研究プロジェクト(プロジェクトE)」に応募し、調査のための旅費等を調達しました。この段階では関西にある日本でも有数の大規模な植物工場へのヒアリングを計画していました。しかし、原価や利益に関する情報を知りたがっていることが相手企業に伝わると、見学そのものを断られてしまいました。そのため、営利企業ではなく大学として大規模に植物工場を運営している大阪府立大学にヒアリングを行うことになりました。

植物工場の損益分岐点分析

一般的に企業は、原価や利益に関する詳細な情報を提供してくれませんが、株式上場企業は有価証券報告書といった形で企業情報を公開する必要があり、特にカゴメ株式会社の場合は決算補足情報として植物工場ごとの売上高や費用、営業利益の情報を公開していました。植物工場が継続的に利益を確保するためにも原価の詳細を把握し、損益分岐点分析を行うことが必要ではないかと考え、カゴメの公表情報に基づいて植物工場の損益分岐点分析を試みることになります。

管理会計、原価計算分野について学んだことがある人なら、「損益分岐点分析」という言葉は知っていると思います。損益分岐点分析はいわゆる教科書にも登場するような利益管理手法で、計算例題では美しい計算結果が得られるのですが、企業の公表情報を元に当てはめてみると、奇妙なことに遭遇する場合があります。典型的には、費用を固定費と変動費とに分解(固変分解)した際に、固定費がマイナスの値になることがあります。そのような現実には起きえない計算結果となる理由は複数考えられますが、例えば費用の集計範囲と期間設定のまずさが影響しています。損益分岐点分析は短期利益計画への役立ちが期待されているものであって、製造設備の更新や増設といった取り組みが行われると、固定費が固定費ではなくなります。固定費といえども長期的には変動費となり得る部分があるため、固変分解が適切に行えないというわけです。

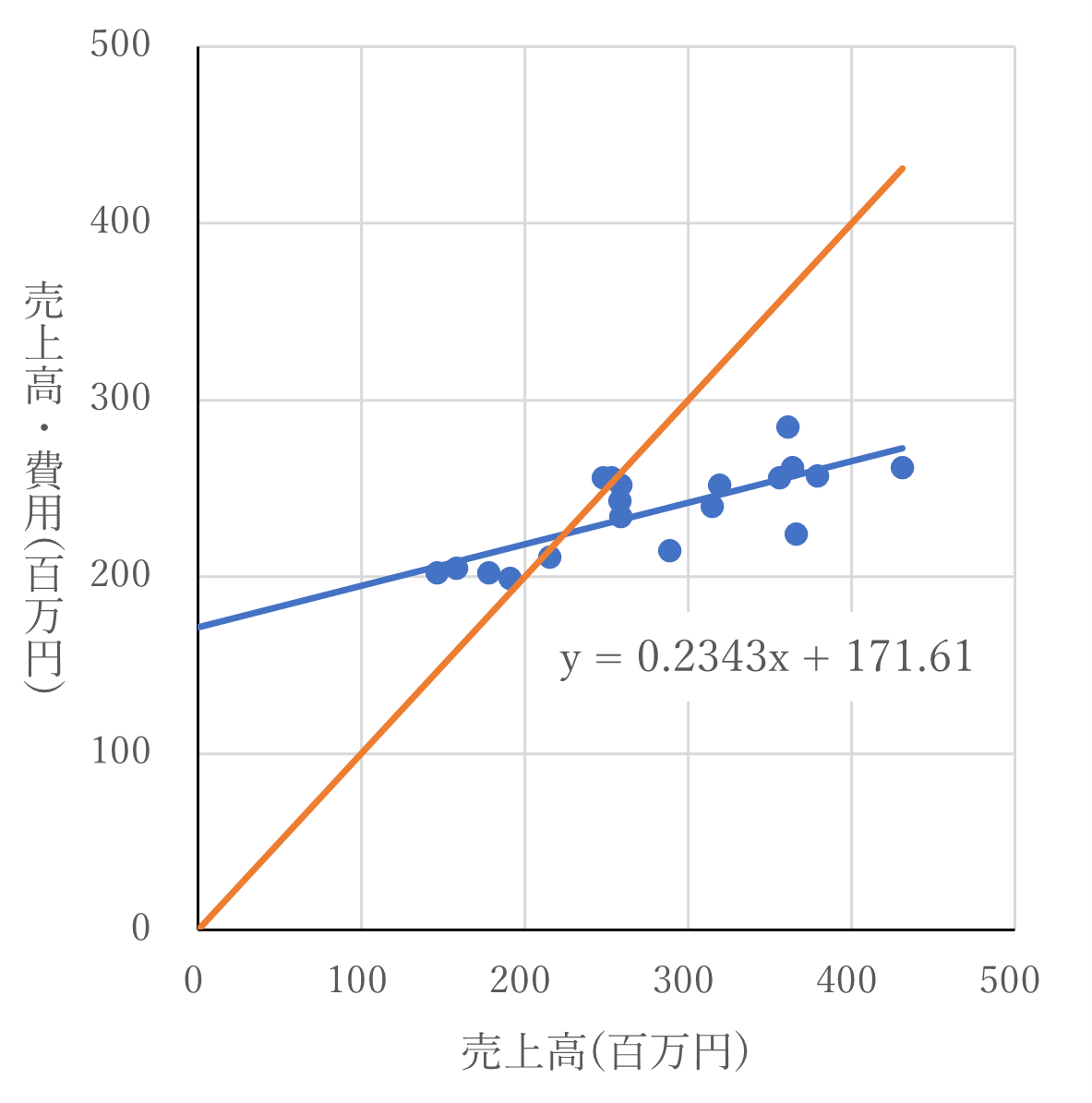

ある植物工場の損益分岐図表

固定費がマイナスになった例

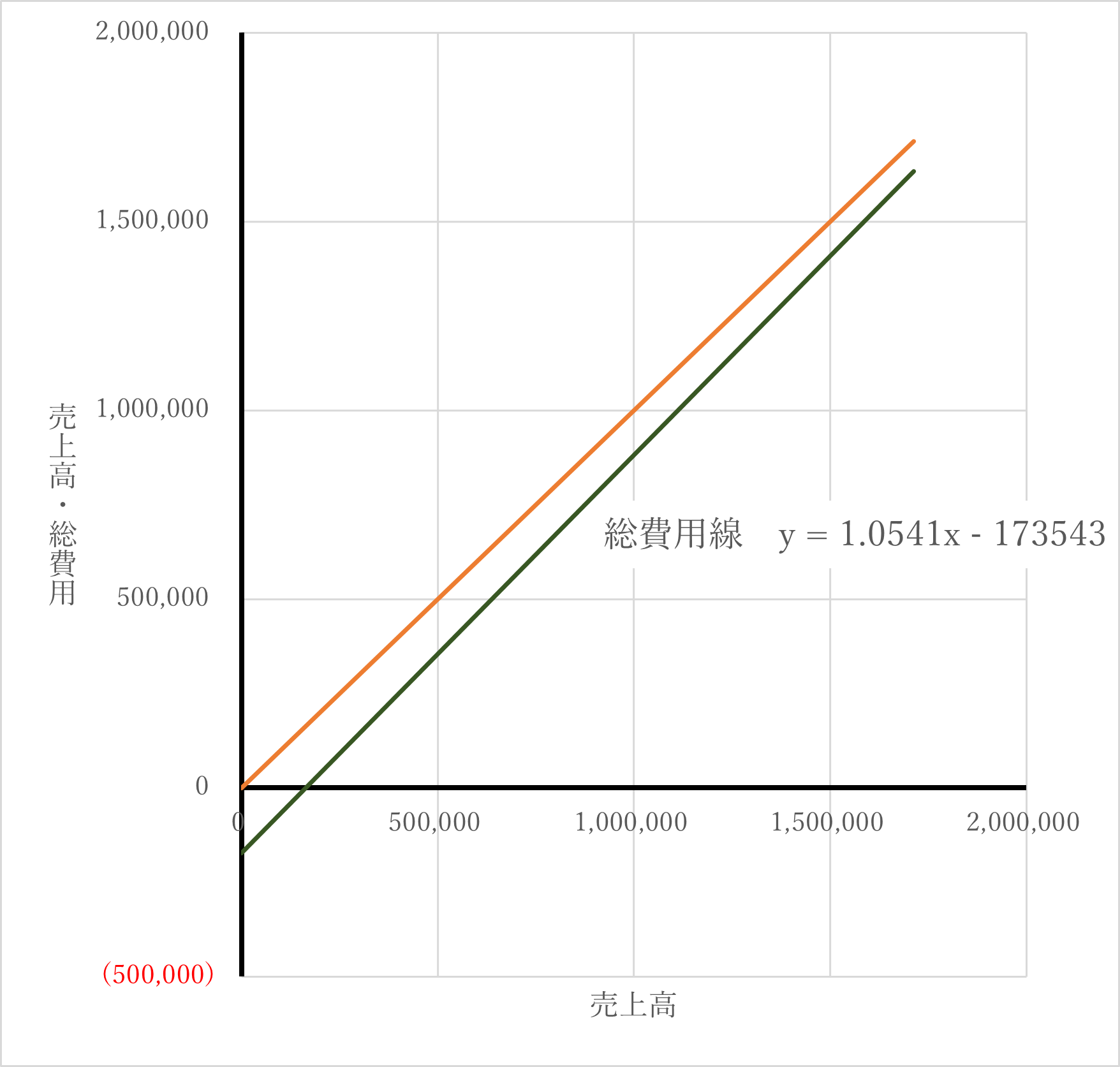

今回、学生が活用した公表情報は、四半期ごとでかつ工場単位のものであるため、おそらく固変分解は適切に行えていたのではないかと考えています。そして、カゴメの植物工場それぞれの損益分岐点分析の結果を見ると、変動費が少なく、固定費が費用の大部分を占めており、一般的な製造業の傾向と異なり、施設の建設費や設備費などの初期投資が大きい、大規模設備を利用する装置産業と似た傾向にあると結論づけています。

おわりに~皆さんへのメッセージ~

このように、社会共創学部産業マネジメント学科では、いわゆる典型的な文系のゼミではない、プロジェクト演習というかたちでゼミを開講しているため、これまでにはない興味深い多様な分野の調査・研究の機会を得ることができています。また、教科書で学ぶような原価計算、管理会計ツールについて、実際に応用できるかどうかを実践的に調査・研究する機会をゼミとして持つことは、大学卒業後の社会人としての基礎力を養うことにもプラスに作用しているのではないかと思います。今後も皆さんと一緒に調査・研究ができればと思っています。